过去一年对特斯拉来说是革命性的一年。尽管面临着无法预见的全球性挑战,但我们仍赶超业内其他领域的许多趋势,实现产销量、盈利和现金流的显著增长。

2020年全年,我们的营业利润率达到了行业领先的6.3%(尽管股份支付费用增至17亿美元)。我们的组织涵盖供应链、制造、物流和交付等各个团队,都积极应对,以确保强有力的执行力。

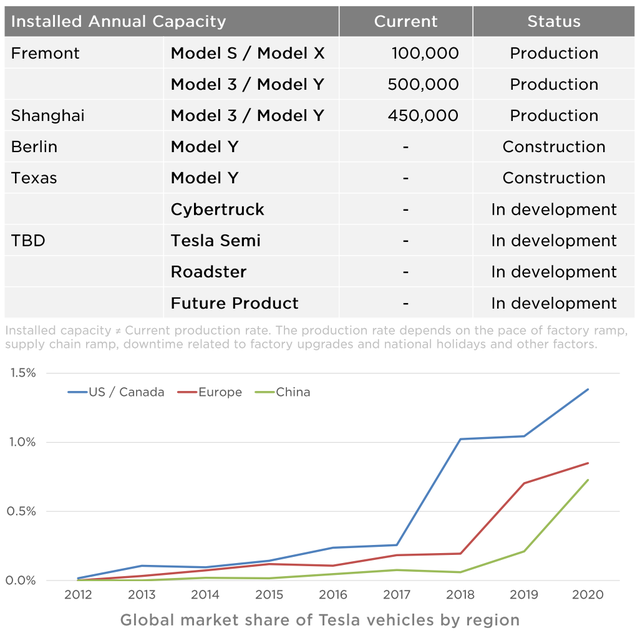

此外,我们继续改进我们的产品,并在我们的长期路线图上取得进展。我们将Model 3在中国的产量提升到每周5000辆以上,并在扩建工程破土动工不到一年的上海超级工厂开始Model Y的生产。与此同时,我们2020年在弗里蒙特工厂启动并提升了Model Y的产能。

在柏林和奥斯汀工厂,我们按计划于今年开始生产采用自研电芯结构电池的汽车。我们的工程团队在完全自动驾驶能力(FSD)软件方面取得了重大进展,并限量发行给客户。最后,我们很高兴推出升级版Model S和Model X,并在今年年底交付我们的第一辆特斯拉Semi半挂卡车。

虽然2020年对特斯拉来说是关键的一年,但我们相信2021年将更加重要。感谢您们的信任和支持,感谢您们和我们一路前行。

财务总结

收入

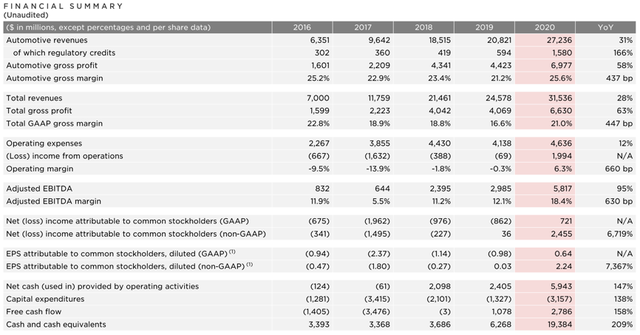

第四季度收入总额同比增长46%,主要由于汽车交付量的大幅增长以及其他业务的提升。与此同时,随着产品组合持续从Model S和Model X转向更具经济性的Model 3与Model Y,车辆平均销售价格同比下降11%。

盈利

第四季度营业利润与去年同期相比进一步提高,达5.75亿美元,营业利润率5.4%。此利润水平是在兑现四季度由于公司估值增长以及实现新的利润里程碑而触发的2018年CEO股权激励的基础上达成,相关的股份支付费用计2.67亿美元。

汽车销量以及积分收入同比增长产生的正向影响,主要被较低的平均销售价格(包括中国制造Model 3价格下调和Model S、Model X在升级车型推出前的价格下调)所抵消。其他抵消因素包括第四季度的股份支付费用、车辆保修费用、额外的供应链成本、Model S和Model X升级相关的转换成本以及其他费用。

现金

第四季度末现金和现金等价物增至194亿美元,这主要得益于公司近期50亿美元的融资(平均发行价格为632美元/股)以及19亿美元的自由现金流,部分因提前偿还负债(提前置换可转换票据)抵消。

运营摘要(未审计)

车辆生产力

弗里蒙特

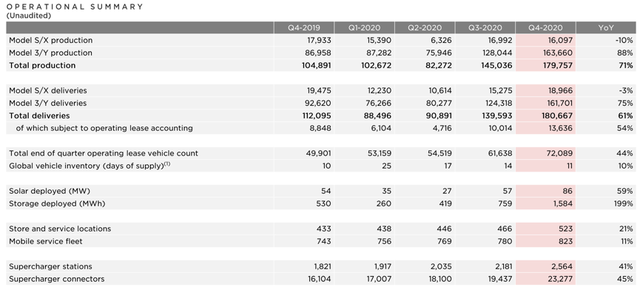

在过去的几周里,为推出新款Model S 和Model X,我们一直在升级弗里蒙特工厂。 产品更新将包含一个全新的动力系统(电池模块、电池组、电机),全新的内外饰升级以及一些其他方面的改进。生产将在第一季度重新启动,并逐步恢复至全速生产。我们还将继续增加Model Y的产能,包括集成一体成型的后车底铸件,以满足客户的需求。

上海

上海超级工厂充分展示了将Model 3的年产量保持在25万辆或以上的能力。Model Y的生产于2020年底开始,目前正在全速提产中。顾客对于Model 3和Model Y的反馈持续强劲。我们最近开始从上海超级工厂向欧洲和亚太地区的几个国家出口Model 3,以补充弗里蒙特工厂对这些市场的供给量。

柏林-勃兰登堡

本地化的生产和交付仍是我们增长战略的关键部分。我们的欧洲市场总份额在2020年有所增加,就像我们在建立了上海超级工厂以后看到的一样,柏林超级工厂的建成将显著提高本地交付量。柏林工厂的建设仍在按计划进行中,设备已经开始进场。

核心技术

自动辅助驾驶&完全自动驾驶能力(FSD)

在过去几个月里,我们向FSD 城市道路测试用户发布了多次软件更新。随着每一次迭代,系统都在变得更加强大,并进一步扩大了我们的用户基础。我们将继续开发Dojo超级计算机,它将用来处理车队的视频数据,并以极快的速度训练我们的神经网络。

车辆软件

按照近年来的传统,我们在12月为车辆发布了节日软件更新。这一次,我们加入了多款游戏,让司机可以通过外部扬声器发出自定义喇叭声效,并且还进行了驾驶可视化体验升级等多项内容更新。

电池和动力总成

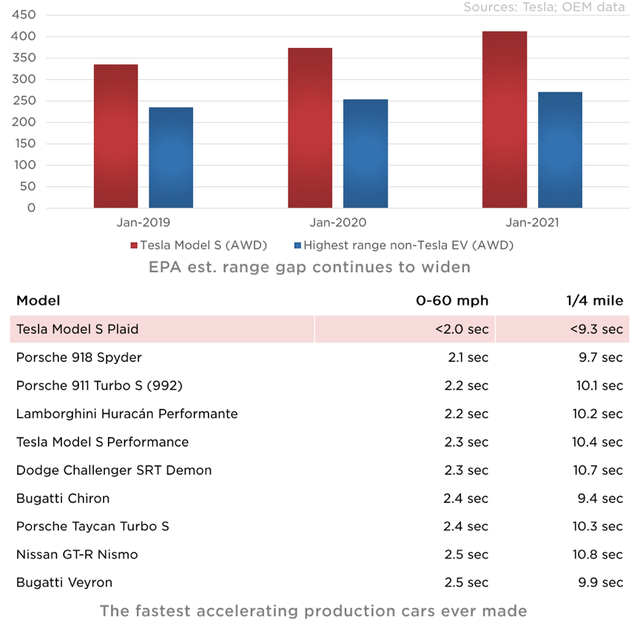

虽然Model S 和 Model X电池模块架构在过去八年里不断发展,但我们仍再一次重新设计了电池组和电池模组。此外,Model 3和Model Y采用的电机技术和热泵技术,实现了更好的冬季续航。这些更改使高速四分之一英里的运行速度相比以前的架构高出5倍,同时进一步提高了能效。

Model S和Model X的高性能版本已由Plaid版本取代,后者配备了一个独特的高转速、大功率转子的三电机动力系统。 Model S Plaid是有史以来加速最快的量产车型,其0-60英里/小时的加速时间小于2.0秒,四分之一英里的时间低于9.3秒,这比布加迪Chiron还要快。

其他重点

能源存储

我们的能源存储业务在2019至2020年间实现大幅增长,并且年度电池总装机量首次超过了3GWh(吉瓦时),相比前一年增长83%。这一增长主要由我们备受欢迎的公用事业级储能产品Megapack所驱动。随着住宅业务的持续增长,Powerwall的需求继续增加。尽管我们已经提升产能,可以预见接下来几个月需求还会进一步增加。

由于订单众多,我们的能源存储业务继续受到供应限制。我们希望提升制造设备端和供应链端的产能,以保持与往年相同的增长速度。

太阳能改造和太阳能屋顶

2020年,太阳能装机量增长至205MW(兆瓦),同比增长18%。这一增长是我们对太阳能改造战略重大改进的成果,包括产品精简、成本控制以及行业领先的定价。随着团队规模的扩张和安装效率的提升,我们在太阳能屋顶业务的增长上也取得了重大进展。

前景

介绍

鉴于筹备中的重要项目数量众多,我们简化了2021年的指导方针,以使我们的团队专注于长期目标的实现。

产量

我们正在规划尽快提升产能。预计在未来几年中,车辆交付的年平均增长率将达到50%,其中某些年份增长或许会更快,我们预期2021年就将如此。增长率主要取决于设备产能、运营效率以及供应链的能力和稳定性。

现金流

我们有足够的流动性为我们的产品路线图、长期产能扩张计划以及其他费用提供资金。

盈利性

我们预计随着时间的推移,公司营业利润率将持续增长,伴随产能扩张和持续推进的本地化进程,营业利润率将继续达到行业领先水平。

产品

目前,我们正在柏林和德州的超级工厂建设Model Y的生产能力,并将按计划于2021年开始各地交付。上海超级工厂将在今后一年中继续扩张。特斯拉Semi半挂卡车也将从2021年开始交付。

特斯拉Model S——内饰(前排)

特斯拉Model S——内饰(后排)

特斯拉Model S Plaid——外观

上海超级工厂——Model Y冲压车间

上海超级工厂——Model Y焊装车间

上海超级工厂——Model Y总装车间

上海超级工厂——Model 3工厂(近景)、Model Y工厂(远景)

柏林超级工厂——Model Y工厂建设

柏林超级工厂——Model Y工厂内部

柏林超级工厂——Model Y工厂内部

德州超级工厂——3个月前 vs 现在

追踪季度关键指标 – 按季度

(未经审计)

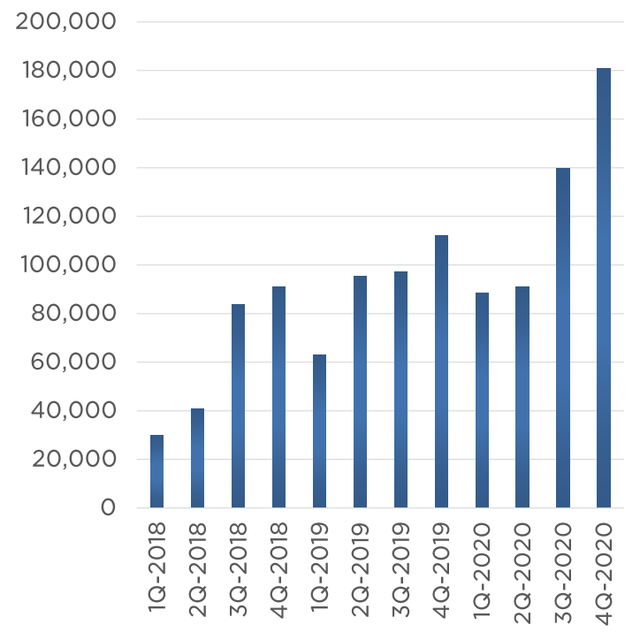

汽车交付量(辆)

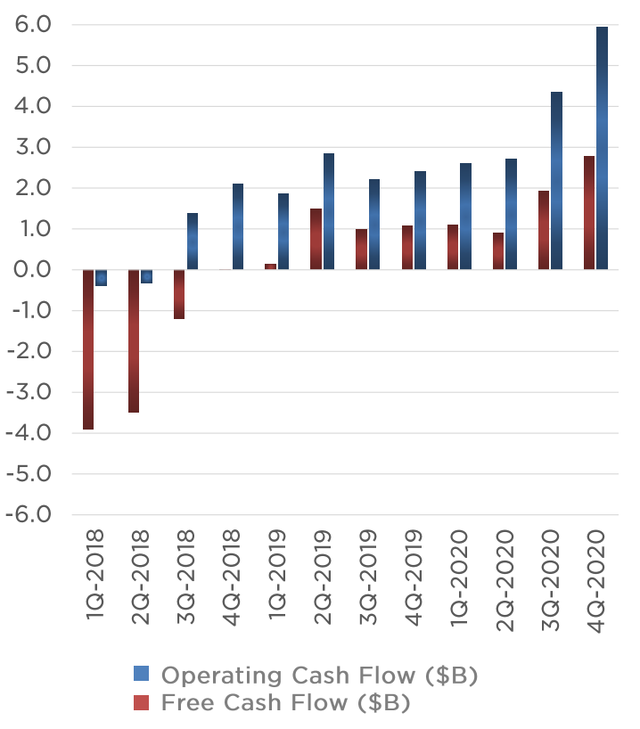

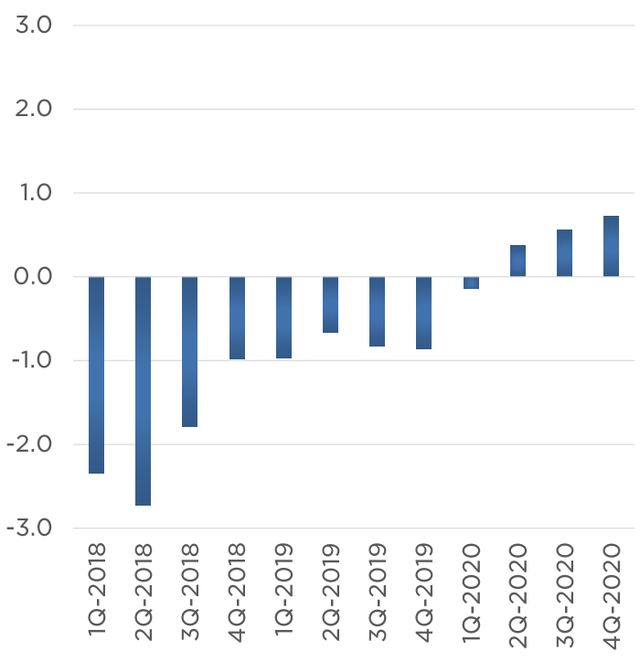

自由现金流(单位:10亿美元)运营现金流(单位:10亿美元)

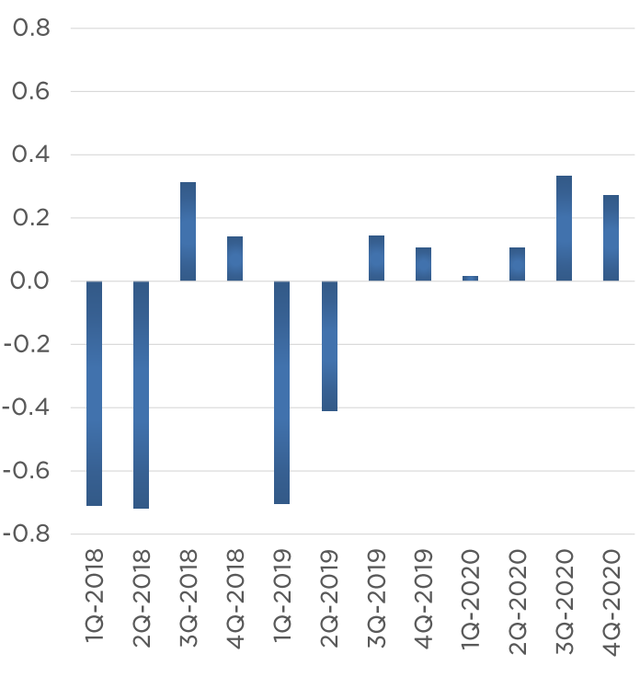

净利润(单位:10亿美元)

追踪季度关键指标 – 最近12个月

(未经审计)

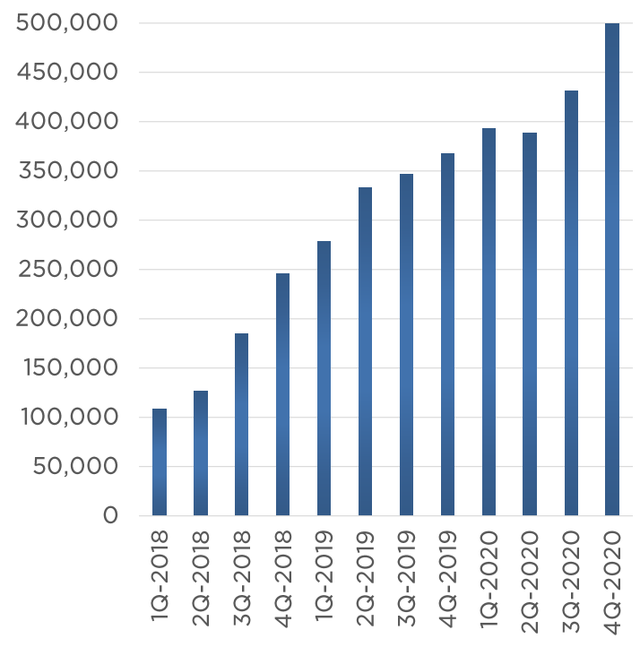

汽车交付量(辆)

运营现金流(单位:10亿美元)

自由现金流(单位:10亿美元)

净利润(单位:10亿美元)